「毎月クレカの支払いに追われている…」「なぜかお金が貯まらない…」こんな悩みを抱えている人も多いはず。

もえ

もえ私も社会人2年目まで超浪費家で、貯金ゼロのカツカツ生活を送ってました…。

ですが、コロナでおうち時間が増えたことをきっかけに、お金と向き合い、今では資産1,000万円を突破しました。

正直、100万円を貯金することができたら1,000万円はすぐ貯まります。つまり、最初のお金が貯まる仕組み作りが1番肝心です。

今回の記事では、私が100万円を貯金するまでに実際に行ったことを紹介します!

前提として、私はかなりズボラな性格なので「毎月コツコツ節約する!」ということができません。なので、一度見直しや設定をすれば効果が長く続くコスパ最強な方法を厳選しました!

STEP①:目標を決める

まずは自分がいくら貯金したいのか。目標を設定しましょう。目標を決めるのに大切なポイントは2つ。

- 目標を達成するまでの期限を決める

- 貯めたお金の使い道を決める

例えば、「今年50万円する!」と目標にした場合、残り半年で50万円→毎月約9万円貯金が必要。といった感じで具体的に月々いくら貯めればいいのかが明確になります。

まずは大きな目標よりも、「今よりも月3万円多く貯金する!」といった小さな目標を設定するのがオススメです◎

また、お金の使い道は事前にしっかり決めておくと、実際にお金が貯まった時の満足度が高いです。「子どもの教育費」や「家族で旅行に行く」などお金を貯める目的を決めましょう!

もえ

もえ当時は独身だったから、結婚資金を半年で100万円貯める!というのを目標にしたよ!

STEP②:家計の健康診断をする

身体の健康診断と同じで、家計も定期的にメンテナンスが必要です!自分の家計は病気になっていないか、チェックしていきましょう!

家計簿を3ヶ月つける

私自身、手書きの家計簿やエクセル入力、家計簿アプリなどたくさん試してきましたが、正直どれも本当に続きませんでした…。

そんな中で編み出したのが、この方法。「3ヶ月だけ頑張ろう作戦」です。(笑)もちろん毎月しっかり収支を把握するのがベストです!ですが、3ヶ月家計簿をつければだいたいの平均的な収支がわかるので、ズボラさんは最低限これだけでOK◎

オススメ家計簿:マネーフォワードME

とにかく手間を省きたい!という方にオススメの家計簿アプリです。

銀行口座やクレジットカードと連携しておけば、自動で支出の項目を振り分けてくれるので、本当に便利です◎

最初の設定は少し面倒ですが、あっという間に家計の見える化が可能なので、私も4年間愛用中です。

もえ

もえ証券口座も連携できるから、資産管理がしやすいよ!

私ってお金使いすぎ?周りと比べてみよう!

家計簿をつけたら、家計のどこが病気になっているのか探していきましょう。その時に参考にするのが、平均的な支出です。

今回は総務省統計局の家計調査(2022)を参考に2人以上世帯の年収別支出を表にまとめました。

自分の支出と比べてみて、金額が多い項目はメスを入れる必要があるかもしれません。

持ち家の世帯が85%以上と多いため、家賃平均が低くなっています。家賃の改善ポイントは後述します。また、都心と地方では平均値に差があるので、あくまで参考程度に考えてもらえたらと思います。

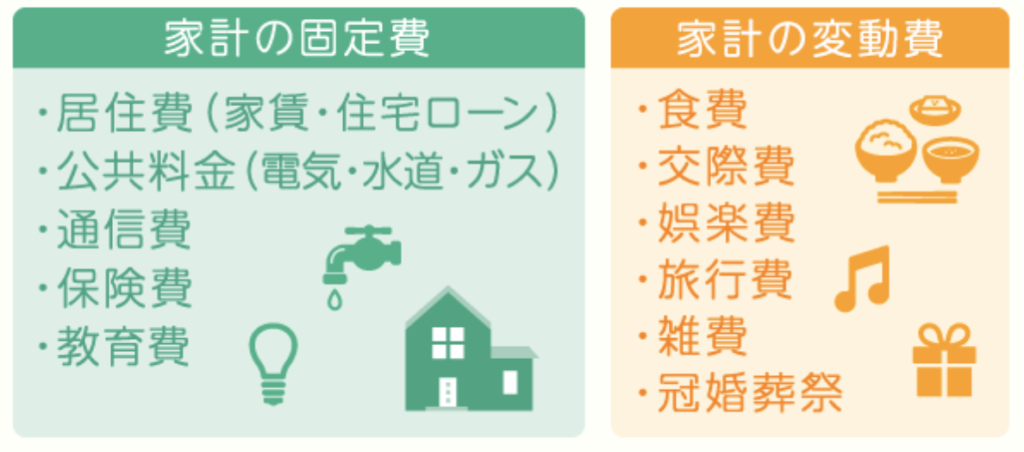

固定費を見直す

家計の支出は大きく「固定費」と「変動費」に分けられます。

ナビナビ保険 https://www.navinavi-hoken.com/articles/household-review

「固定費」はほぼ毎月決まった金額が出ていくので、一度見直せば節約効果が長く続きます。「変動費」はその月々で金額が異なることが多く、こちらを削減しようとするとけっこうストレスになるので、まずは「固定費」の見直しがオススメです!

スマホを格安SIMにする

「スマホ代を月5,000円以上支払っている。」という方は乗り換えをオススメします!使う使用量によってのオススメ会社をまとめたので、気になる人はここからチェック!

もえ

もえ私は楽天モバイルを4年間愛用中だよ!スマホ代が月3,000円浮いた!

保険の見直し

結婚、妊娠・出産、マイホーム購入などライフステージの変化に合わせて保険の見直しが必要です。保険はあくまで足りないものを補う存在。今入っている保険が本当に必要か検討するのがオススメです。

もえ私たちは子どもが生まれたので、信頼できるFPさんに相談して保険に加入したよ!

月5,000円以上保険料を支払っている人は要注意!

家賃は手取りの30%以内が目安

家賃が高いと毎月の生活費がかなり持っていかれるので、手取りの30%を超える場合には引越すのもアリです。

もえ私は当時寮に住んでいて、家賃が手取りの15%くらいだったから貯金のスピードが加速したよ!

トキメキに優先順位をつける

外食や旅行、推し活、ファッションなど趣味は人それぞれ。趣味が多いのは素敵なこと。ですが、すべてにお金を使っていたらお金はいくらあっても足りません。

私は自分の中でこれだけは譲れない!というものを決めたら、自然とその他を手放すことができるようになりました。足るを知るって大事。

STEP③:先取り貯金をする

貯金に成功している人がほとんどやっている貯金方法が「先取り貯金」です。

先取り貯金とは:お給料が入ったら先に貯金分を取っておく貯金方法。

例えば、手取りが20万円で毎月5万円貯金したいとしたら、先取り貯金後残った15万円の中で生活をやりくりすることになります。

住信SBIネット銀行など一部の銀行では自動で口座引き落としができる設定もあるので、先取り貯金をすれば勝手にお金が貯まります◎

金利の高い銀行を使おう!

貯金をこれから始める人がまず貯めて欲しいのは、「生活防衛資金」です。

生活防衛資金とは:病気やケガなどで急に仕事ができなくなった場合でも、生活できるよう準備しておくべき貯金のこと

生活防衛資金は有事の際に引き出すお金なので、基本的にはずっと口座においておくお金になります。なので、少しでも金利が高い銀行に預けるのがオススメです。

メガバンクでは最近金利が引き上げられましたが、それでも0.02%。ネット銀行では金利が0.1~0.2%のところもあるので、使いやすい銀行を選んでみてください◎

もえ我が家は「あおぞら銀行」を利用しているよ!金利は0.2%!

STEP④:ふるさと納税を活用する

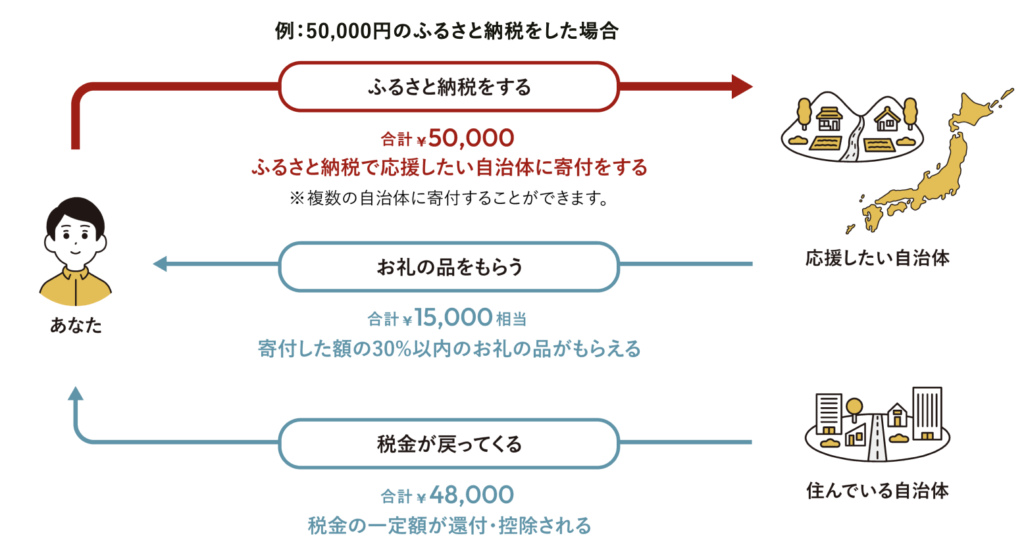

お金を貯めたいなら、ふるさと納税は絶対活用するべきな制度です!

ふるさと納税って?ざっくり解説

ふるさと納税は、自分で好きな自治体に寄付をして、そのお礼に名産品などをもらえる制度です。

自己負担として2,000円はかかりますが、2,000円の価値以上のお礼の品がもらえるのでやらないと確実に損です!

https://www.furusato-tax.jp/about

ポイントサイトを活用しよう!

先ほどふるさと納税は自己負担が2,000円かかると記載しましたが、楽天市場やさとふるなどのポイントサイトを使うと、楽天ポイントやPayPayポイントの還元が受けられ、実質自己負担0円にすることができます◎

もえ私は寄付歴5年目!毎回何を頼もうか選ぶのが楽しいよ!

STEP⑤:NISAで毎月1,000円投資を始める

ここからは貯金のスピードを上げるためのお話です。一般に“投資を始めるのは生活防衛資金を貯めてから”と言われますが、私は貯金と投資同時に始めるのをオススメします。

- 機会損失をするのがもったいないから

- 値動きの変化に早く慣れるから

例えば、生活防衛資金が200万円必要だとして、貯金するのに2年かかる場合、その間に経済が大きく成長する可能性があります。その波に乗ることができないのは本当にもったいないです。

また、投資は少額からスタートが鉄則です。いきなり大金を投じてしまうとお金の動きが大きくなるので、マイナスになった時に不安で売ってしまう原因になります。まずは1,000〜10,000円くらいからスタートする人が多いので、貯金と同時並行で少額から始めて、生活防衛資金が貯まったら投資額を増やすのがオススメです◎

もえ私も最初は1,000円から投資スタート!お金が増えるのが嬉しくて、貯金のモチベーションも上がったよ!

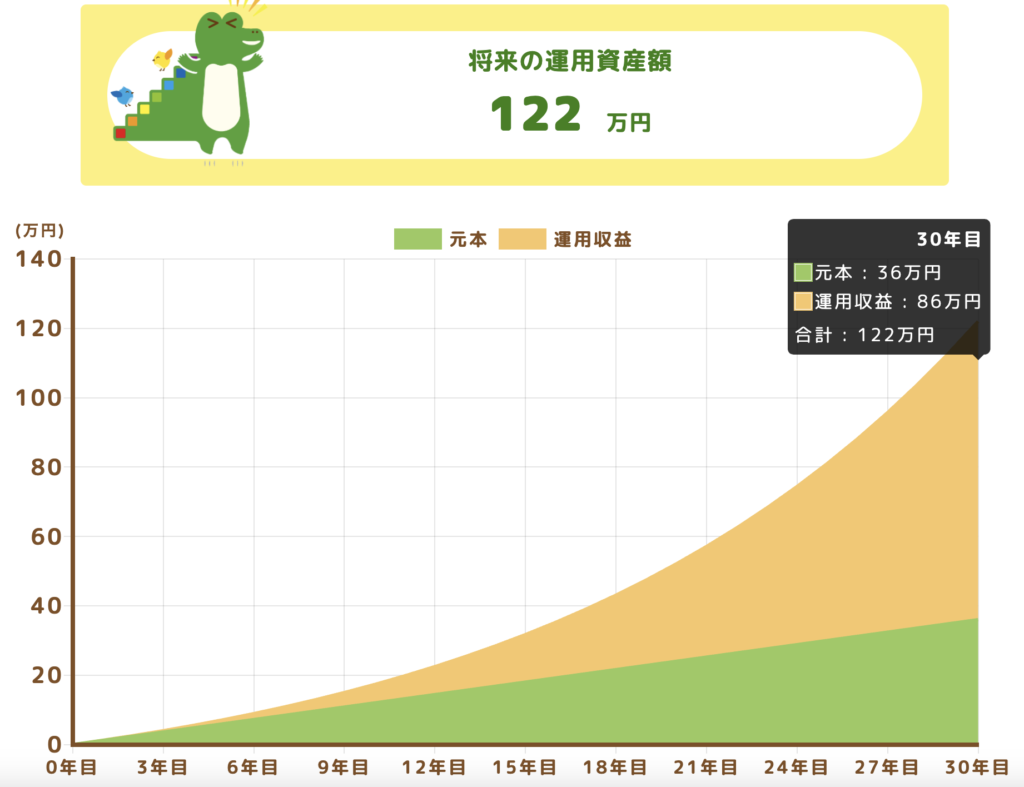

月1,000円投資って本当に意味あるの?

「1,000円だけ投資にまわしても意味ないんじゃない…?」と思う人もいるかもしれません。結論、意味はあります。

金融庁

たしかに元の金額が少ないとお金は増えにくいですが、長い時間をかけるとちゃんと効果を発揮してくれます◎

NISAでの投資は100円からできるので、迷っている時間があるならとにかく行動あるのみです!

番外編:お金の本を読んでみる

最近は良くも悪くもたくさんの情報が無料で手に入るので、何が良くて何が危険な投資なのか?わからなくなってしまうこともあると思います。そんな時にオススメなのが、お金の本を読むことです。

3冊くらい読むと、共通して取り上げられているお金の増やし方が見えてくると思うので、その方法を実践するだけです。

気になる方はこちらの記事をチェック↓